Значок ГКО: готов к ответу по бюджету

Если в период своего становления рынок ГКО всецело зависел от тенденций, складывавшихся на других сегментах финансового рынка, то к лету 1995 г. это взаимодействие было двусторонним. В условиях быстрого роста емкости рынка ГКО переток средств между различными сегментами финансового рынка стал очевиден. Перед проведением аукционов на рынке ГКО на валютном рынке активизировались продавцы, на рынке МБК испытывался крайний дефицит предложения ресурсов, что вызывало пост процентных ставок, которые перед этим достаточно стабильно снижались. Это объяснялось тем, что значительные суммы рублевых средств направлялись на очередные аукционы по ГКО, ибо в условиях умеренно предсказуемого роста валютного курса и устойчивой тенденции к понижению процентных ставок рынок ГКО становился очень привлекательным для инвесторов.

Конечно, в росте привлекательности рынка ГКО ясно просматривается их спекулятивная принадлежность, т.е. эти средства изначально не были ориентированы на производительное потребление. Но нелепо оспаривать преимущества, возникающие в связи с перераспределением капиталов (которые все равно не направляются на производственные нужды) в пользу использования их в государственных целях. И хотя следует осознавать, что государство направляет эти капиталы на латание дыр в бюджет, а не на производственные инвестиции в экономику, по всей видимости, это единственный реальных способ обеспечить их должное применение.

Конечно, вопрос о целесообразности массированной эмиссии государственных облигаций на российском денежном рынке весьма сложен. В условиях слабой привлекательности прямых инвестиций в производственную сферу перераспределения средств через федеральных бюджет может быть альтернативой прямому проектному финансированию. С другой стороны, сохранение высокой доля средств, перераспределяемых через бюджет, способствует консервации застойных явлений в производстве и нарастанию иждивенческих настроений у товаропроизводителей.

С учетом того, что рынок ГКО получил макроэкономическое значение, Центробанк в виде краткосрочных облигаций получил еще один инструмент для реализации своей регулирующей роли, направленной на управление денежной и кредитной массой. К середине 1995 г. операции Центробанка на рынке облигаций стали приобретать важное регулирующее значение, равное интервенциям на валютном рынке и кредитным аукционам ЦБ РФ.

В октябре Минфин и Центробанк внедрили практику проведения аукционов по дополнительным траншам выпусков облигаций, уже находящихся в обращении. Этот опыт, широко распространенный во всем мире. Одной из

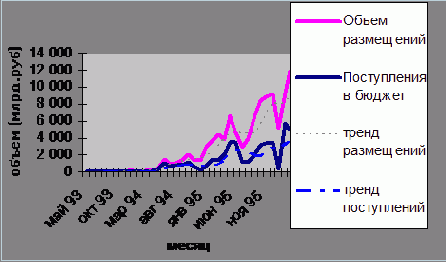

рис.1. Динамика объема рынка и поступления в бюджет

В октябре Минфин и Центробанк внедрили практику проведения аукционов по дополнительным траншам выпусков облигаций, уже находящихся в обращении. Этот опыт, широко распространенный во всем мире. Одной из основных целей этой практики стала потребность постоянного привлечения денежных средств в бюджет. В связи с еженедельным графиком аукционов стала возможной оптимизация денежных потоков и отпала необходимость массированных аукционов, проводившихся раз в месяц и серьезно влиявших на конъюнктуру в других сегментах финансового рынка. Кроме этого, в условиях плохо прогнозируемого или недостаточно высокого спроса снималась проблема эмиссии выпуска, небольшого по объемам и вследствие этого обладавшего ограниченной ликвидностью, а просто увеличивался объем облигаций, уже находившихся в обращении.